私たちの生活に大きく関わる「インフレ」と「デフレ」。ニュースや新聞でよく耳にする言葉ですが、実際には「なんとなく知っているけど、詳しくはわからない」という方も多いのではないでしょうか。インフレやデフレは、家計や貯金、投資に直結する重要な経済現象です。ここでは、初心者にもわかりやすく、その仕組みや影響、そして私たちがどのように向き合えばよいかを解説します。

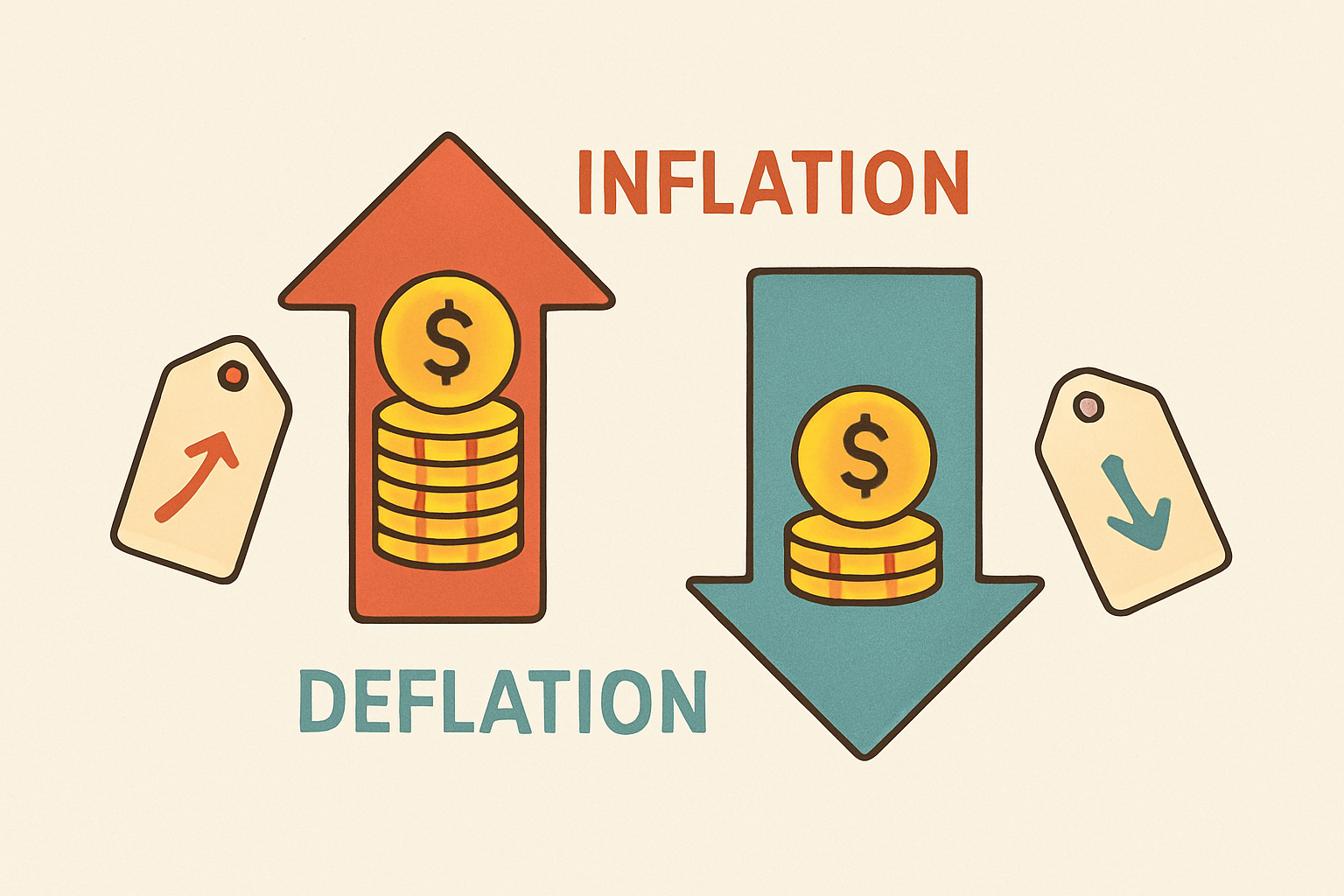

インフレとは何か?

インフレ(インフレーション)とは、モノやサービスの値段が全体的に上がり続ける状態を指します。簡単に言うと、「物価が上がること」です。

例えば、100円で買えていたパンが、数年後には120円になっているといった具合です。物の値段が上がると、同じお金で買えるものが減るため、お金の価値が下がったとも言えます。

インフレが起きる主な原因

- 需要の増加

景気がよくなり、人々がお金をたくさん使うと、需要が供給を上回り価格が上がります。 - 供給の制約

天候不順や原材料の不足で供給が減ると、価格は上がります。 - コストプッシュ

原油や原材料費、人件費が上がると、それを反映して商品の価格が上がります。

インフレのメリットとデメリット

- メリット

- 景気が活発化し、企業の利益や給与が増えやすい。

- 借金の実質的な返済負担が軽くなる(お金の価値が下がるため)。

- デメリット

- 生活費が高くなり、家計に負担がかかる。

- 貯金の実質的な価値が目減りする。

デフレとは何か?

デフレ(デフレーション)は、インフレの逆で「物価が下がり続ける状態」です。

例えば、100円のパンが数年後には80円になっているといった具合です。一見すると「安く買えてお得」と思うかもしれませんが、実は経済に大きな問題を引き起こします。

デフレが起きる主な原因

- 需要不足

人々が将来への不安からお金を使わず、消費が冷え込む。 - 供給過剰

商品やサービスが市場にあふれて値段が下がる。 - 企業の価格競争

安さで競い合うことで価格が下がり続ける。

デフレのメリットとデメリット

- メリット

- 消費者が安く商品を買える。

- 一部の人には生活コストが抑えられる。

- デメリット

- 企業の利益が減り、賃金が上がらない。

- 失業率が上がる可能性がある。

- 将来さらに安くなると考え、人々がますますお金を使わなくなる「デフレスパイラル」に陥る。

インフレとデフレが生活に与える影響

物価の変動は、私たちの生活に直結します。

- インフレが進むと、食料品や日用品の値段が上がり、家計の負担が増えます。しかし同時に、企業の収益が増えて給料が上がる可能性もあります。

- デフレになると、日用品が安く買える一方で、給与が下がったり、仕事が減ったりするリスクが高まります。

どちらも「行き過ぎると困る」現象であり、理想は緩やかなインフレ(年2%程度)と言われています。日本銀行も、この水準を目標に金融政策を行っています。

インフレ・デフレ時代の資産の守り方

家計や投資を考える上で、インフレやデフレを意識することはとても大切です。

インフレ時代に備えるには

- 現金だけでなく投資も検討

銀行預金だけだと、物価上昇で実質的に価値が減ってしまいます。株式や投資信託などに分散するのが有効です。 - 固定金利の借入を有利に利用

インフレになると借金の実質的負担は軽くなるため、住宅ローンなどでは固定金利が有利に働くことがあります。

デフレ時代に備えるには

- 現金の価値が上がることを意識

デフレでは現金の購買力が増すので、無理に投資をせず守りの資産運用を考えるのも一案です。 - 収入の安定性を重視

不況時は雇用が不安定になりやすいため、スキルアップや副業でリスク分散を考えることも重要です。

まとめ

インフレは「物価が上がること」、デフレは「物価が下がること」を意味します。どちらも一長一短があり、行き過ぎると私たちの生活に大きな悪影響を及ぼします。

経済全体の動きをコントロールするのは難しいですが、私たち一人ひとりが「今がインフレ傾向なのか、デフレ傾向なのか」を理解しておくだけで、家計管理や投資の判断に役立ちます。

将来のために「お金の価値は変わる」という意識を持ち、柔軟に行動できるようにしておくことが大切です。

コメント